Распределение затрат при применении «Расширенной аналитики учета затрат»

Введение

Начиная с релиза 1.2.15 в УПП и в «Комплексной автоматизации», далее по тексту КА, реализован новый механизм учета затрат: «Расширенная аналитика учета затрат», далее по тексту – РАУЗ. С этого времени, несмотря на поддержку «традиционного учета», исправляются ошибки, если вдруг они обнаружены, все развитие функционала проходит только с использованием РАУЗ, поэтому, рано или поздно, встает вопрос о переходе на новый механизм учета. Как и при любом другом переходе, возможно возникновение ошибок в учете и при выполнении регламентных операций, и зачастую причина возникновения ошибки не поддается поверхностному анализу. Даже наличие в программе разнообразных отчетов не позволяет сделать это, особенно в случае разнообразия аналитики и центров затрат.

В этой статье мы рассмотрим основные необходимые настройки для корректного закрытия счетов 20, 25, 26, 44 в конфигурации «Комплексная автоматизация» (ред.1.0.10.1) на примере организации, которая оказывает услуги и реализует покупные товары. Надеемся, что поможем Вам осуществить переход и уменьшить затраты времени и нервных клеток.

Расширенная аналитика учета затрат

Расширенная аналитика учета затрат – это новая (альтернативная) модель учета по следующим участкам: складской учет, учет затрат, учет выпуска и учет себестоимости, расчет себестоимости. Возникновение этого механизма связано с унификацией учета затрат и учета запасов. Одна из ключевых идей РАУЗ – единый взгляд на учет затрат и запасов:

— Используется единый регистр для учета затрат

— Единообразно ведется учет по партиям и у запасов и у затрат

Можно говорить о том, что в РАУЗ для затрат и запасов применяется практически один и тот же подход к учету: движениями в одном регистре учета затрат учитываем (вводим, регистрируем, храним) их однотипно, просто в разных разделах учета.

Партионный учет в РАУЗ так же значительно поменялся – более не применяется такое понятие как партиобразующий документ. Партия определяется датой ее возникновения, а не документом. В результате, при списании со склада программа больше не обязана вычислять по какому документу остатки должны уйти со склада – теперь достаточно просто отметить, что такого-то числа произведен расход (списание) запаса определенного материала. Это избавляет от необходимости выполнять ресурсоемкие вычисления для оценки стоимости списываемых партий. Дело в том, что в течение месяца применяются «предварительные оценки», по которым будет производиться списание. А фактическая стоимость вычисляется документом «Расчет себестоимости выпуска», параллельно с расчетом стоимости затрат.

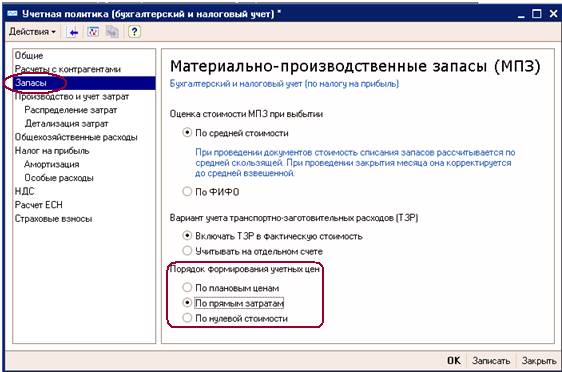

В течение месяца КА может применять 3 варианта оценки стоимости возникающих объектов

- По плановым ценам

- По прямым затратам

- По нулевой стоимости

Метод оценки выбирается для управленческого и регламентированного учета раздельно, в настройках учетной политики.

В РАУЗ применение этого параметра существенно расширилось. Здесь он применяется не только к выпуску, но и к другим разделам учета, например, запасам.

При использовании РАУЗ, при применении способа оценки стоимости списания – по FIFO, в течение месяца программа не рассчитывает стоимость списания по FIFO – в течение месяца используется оценка «по средней». По FIFO будут рассчитаны только остатки на конец месяца при расчете фактической стоимости. Правда стоит отметить, что даже после этого расчета стоимости у вас могут возникнуть вопросы к механизму расчета, но этот вопрос рассматривается в других статьях.

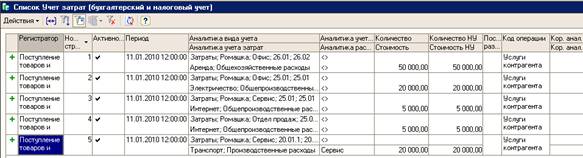

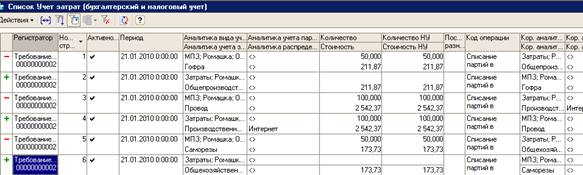

Для регламентированного и управленческого учета используются свои регистры накоплений – «Учет затрат (управленческий учет)» и «Учет затрат (бухгалтерский и налоговый учет)». Так как регистры похожи по составу полей далее будем говорить о регламентированном учете.

В регистрах применяется принцип корреспонденции – в движениях хранятся данные по корреспондирующей аналитике. Поэтому в приходных движениях этих регистров мы видим как аналитику учета, где у нас возникает объект учета (например, куда перемещается материал), так и корреспондирующую аналитику – откуда. Аналогично и в расходных движениях: видим не только какой объект и откуда ушел, но и видим, куда он уходит.

Одно из ключевых понятий в РАУЗ – это так называемые ключи аналитики. Ключ аналитики – это объект, который объединяет в себе несколько аналитических разрезов учета. Например, комбинация: счет учета, подразделение, организация и т.п.

Всего есть пять видов ключей аналитики:

- Аналитика вида учета. По данным этой аналитики мы можем определить – речь идет о затрате/запасе, в какой организации это учитывается, в каком подразделении/на каком складе, на каком счете.

- Аналитика учета затрат. По данным этой аналитики мы можем определить – что это за запас / затрата, как учитывается с точки зрения учета затрат.

- Аналитика учета партий. По данным этой аналитики мы можем определить – что это за партия запаса и как она должна использоваться.

- Аналитика распределения затрат. По данным этой аналитики мы можем определить, что является получателем затрат.

- Аналитика учета прочих затрат. Эта аналитика используется только в реквизите «Кор. аналитика вида учета», когда происходит формирование стоимости прочего объекта, то есть не относящегося к производственному учету.

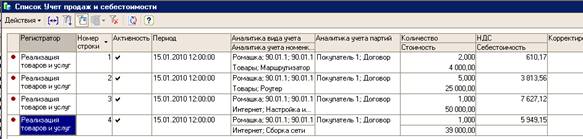

Продажи учитываются с помощью регистра «Учет продаж и себестоимости». На основании данных этого регистра формируются базы расчета себестоимости.

Далее, рассмотрим как происходит списание затрат в Комплексной конфигурации и что для этого необходимо.

Подготовка

Если вы решили использовать РАУЗ после начала ведения учета в программе, то, естественно, Вам необходимо перепровести все документы, связанные с поступлением, списанием, перемещением, реализацией товаров, и документы, связанные с поступлением, реализацией услуг и отражением затрат, для того чтобы сформировались записи в регистры затрат и в регистр учета продаж и себестоимости.

Так как программа при анализе затрат учитывает данные регистров учета затрат, ручные операции связанные со счетами затрат или учета МПЗ надо исключить или, в крайнем случае, сделать с помощью документа «Корректировка записей регистров» соответствующую запись. Но это достаточно трудоемкий процесс, потому что выбирать ключи аналитики придется из очень большого списка. То же самое относится и к продажам. Если нет данных в регистре «Учета продаж и себестоимости», то эти суммы продаж не будут учтены при формировании базы распределения для расчета себестоимости.

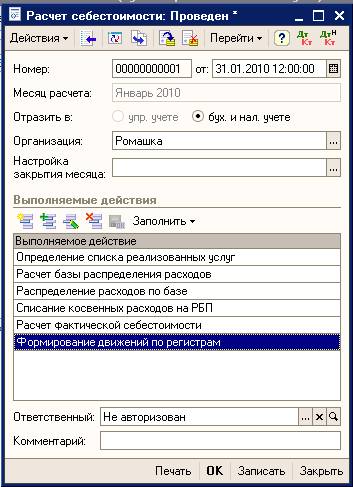

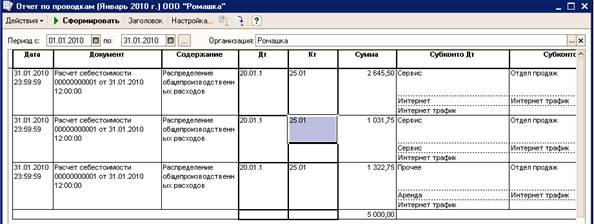

Закрытие счетов затрат осуществляется документом «Расчет себестоимости». При желании, его можно разбить на несколько документов по выполняемым действиям, или исключить некоторые действия, например «Списание косвенных расходов на РБП», но все движения формируются последним действиям.

Распределение общехозяйственных расходов

Мы рассмотрим случай, когда учетной политикой предусмотрено применение метода «директ-костинг», так как критерии для распределения не зависят от применяемого метода.

Для распределения общехозяйственных расходов необходимо выполнение двух условий:

- Кредитовый оборот по счету 90.01 в течение месяца (независимо от того как он там образовался).

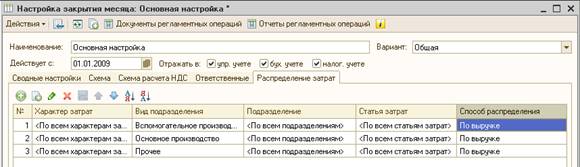

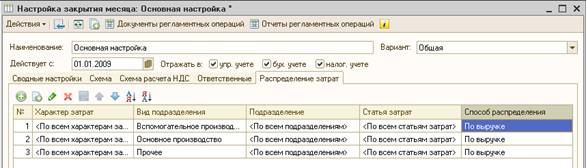

- Запись в регистр «Способы распределения статей затрат» (самое удивительное что любая) или в документе «Расчет себестоимости» выбрана настройка закрытия месяца, в которой на закладке «Распределение затрат» указан способ распределение затрат. В этом случае при проведении документа «Расчет себестоимости» будут автоматически созданы записи в регистр.

.

.

При отсутствии выручки, документ «Расчет себестоимости», может отнести расходы по 26-му счету на РБП.

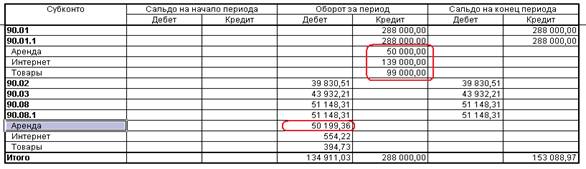

Здесь стоит упомянуть еще один момент: если возникает необходимость, для общехозяйственных расходов можно указать точную аналитику на которую они будут отнесены. Для этого нужно в первичном документе, «Поступление товаров и услуг», «Авансовом отчете», «Требовании накладной», или в каком-либо другом документе указать эту аналитику, тогда эта сумма будет исключена из распределения и закроется на неё, или на РБП, если оборота по этой номенклатурной группе нет.

Требования для распределения коммерческих расходов, а также издержек обращения, такие же как для и общехозяйственных расходов..

Распределение производственных расходов

Теперь перейдем к описанию закрытия 20-го счета, правилам и требованиям, необходимым для выполнения этой операции. Как уже описывалось выше, мы рассматриваем случай оказания услуг, себестоимость которых формируется на 20-ом счете.

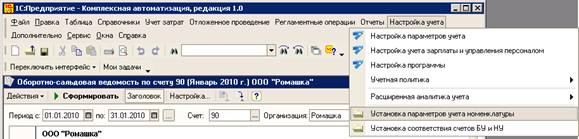

Услуги, себестоимость которых требуется рассчитать, оформлены документами «Реализация товаров и услуг», документ «Акт об оказании производственных услуг» в комплексной автоматизации не используется. При определении списка реализованных услуг определяется аналитика затрат – по данным документа «Настройка параметров учета номенклатуры» (закладка «Услуги»). Этот документ является основным для расчета себестоимости без его заполнения, даже при наличии оборота по кредиту счета 90.01, расчет производится, не будет.

В интерфейсе «Заведующий учетом» документ находится в пункте меню «Настройка учета».

В этом документе необходимо установить соответствие между элементами справочника: «Номенклатура» или «Тип номенклатуры» и парой «Подразделение организации», «Номенклатурная группа». Теперь документ «Расчет себестоимости» при выполнении операции «Определение списка реализованных услуг» соберет все реализованные услуги за месяц и по этим данным, на этапе «Расчет базы распределения расходов», произведется расчет всех баз, по которым будут распределены расходы. Рассчитанные базы записываются в регистры сведений «База распределения затрат» и «База распределения затрат (бухгалтерский учет)».

Будьте внимательны при заполнении этого документа! Эти настройки определяют, по какой аналитике формируется себестоимость конкретной услуги. А при проведении документа «Реализация товаров и услуг» аналитика для доходов берется или из соответствующего поля документа, или, если оно пустое, из справочника «Номенклатура». Если значения не будут совпадать, то результат списания себестоимости может быть не верным.

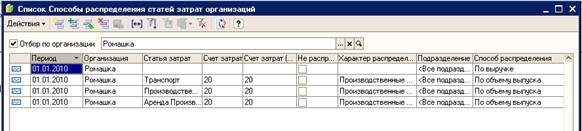

Следующим необходимым условием является указание способа распределения статей затрат и базы распределения по ним. Имеется два способа указать эти параметры.

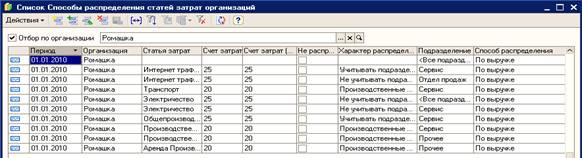

Первый способ – это заполнить вручную в регистре сведений «Способы распределения статей затрат организаций». Записи надо создать для каждой статьи затрат, указать счет затрат и способ распределения.

Второй способ — это указать в документе «Расчет себестоимости» настройку закрытия месяца. В этой настройке на закладке «Распределение затрат» должно быть указано как распределяются затраты, но здесь Вы указываете подразделение предприятия, поэтому, чтобы рассчиталась себестоимость в регламентированном учете, обязательно должно быть установлено соответствие подразделений предприятия и подразделений организации, иначе при проведение документа в регламентированном учете расчет произведен не будет.

При проведении документа формируются записи в регистр сведений «Способы распределения статей затрат организаций», соответствующие правилам установленным на закладке «Распределение затрат».

Если уже имеются какие-то записи в регистре и они не соответствуют настройкам закрытия месяца, то при проведении документа «Расчет себестоимости» будет выдано сообщение о противоречии между настройкой закрытия месяца (закладка «Распределение затрат») и данными регистра «Способы распределения статей затрат организаций». В этом случае необходимо эти противоречия устранить.

Распределение общепроизводственных затрат

Условия для распределения на себестоимость общепроизводственных затрат такие же, как и для производственных затрат, но есть возможность произвести распределение сумм по тем подразделениям, по которым нет базы для распределения (выручки по услугам для этого подразделения).

Для этого необходимо выполнить следующие действия. Во-первых, в документе «Расчет себестоимости» сделать пустым поле «Настройка закрытия месяца». Во-вторых, создать запись в регистр сведений «Способы распределения статей затрат организаций», для подразделения, по которому нет базы распределения, и статей затрат, по которым есть оборот на 25-ом счете по этому подразделению, в которой будет указан характер распределения «Не учитывать подразделения». В этом случае сумма с 25-го счета распределится на 20-ый счет пропорционально базам распределения, то есть парам «Подразделение – Номенклатурная группа» по которым есть доход.

Подведение итогов

Для расчета себестоимости реализованных услуг необходимо: чтобы все расходы по бухгалтерскому учету соответствовали записям регистра «Учет затрат», корректно заполнить документ «Настройка параметров учета номенклатуры» и регистр сведений «Способы распределения статей затрат организаций». Помимо этого составить структуру предприятия и организаций, а также состав номенклатурных групп подходящим образом.

На первый взгляд использование РАУЗ может усложнить работу с программой, но на практике мы получаем существенное сокращение времени на проведение документов, в том числе регламентных, а так же прозрачный учет затрат и МПЗ. По опыту внедрения систем с использование РАУЗ можно однозначно сказать, что это современный механизм учета, который послужит оптимизации Вашего бизнеса.

Пестерев Николай, программист-консультант компании «RG-Soft»,

сертифицированный специалист 1С